La micro-finance vise à donner accès à des services financiers pour des personnes exclues du système bancaire et financier traditionnel dans les pays en développement mais aussi de manière encore limitée à des populations très défavorisées des pays développés.

Le microcrédit a fait son apparition dans les années 70 au Bangladesh avec la création de la Grameen Bank par le professeur Muhammad Yunus, Prix Nobel de la Paix 2006.

A l’heure actuelle, on compte dans le monde plus de 80 millions de clients du microcrédit sur tous les continents.

Le 23 mars 2015 le journal le Monde Afrique titrait [http://www.lemonde.fr/afrique/article/2015/03/23/la-microfinance-permettra-de-developper-les-pme-en-afrique_4599444_3212.html->http://www.lemonde.fr/afrique/article/2015/03/23/la-microfinance-permettra-de-developper-les-pme-en-afrique_4599444_3212.html] :

« La micro finance permettra de développer les PME en Afrique »

En juin dernier se tenait à Dakar la Semaine Africaine de la Micro-finance 2015. Elle réunissait 547 participants venus de 49 pays dont 36 pays africains.

Un thème d’actualité donc.

Michel Cauzid est membre d’ Oikocredit, une coopérative internationale de finance solidaire, partenaire de nombreuses institutions de micro-finance à travers le monde : Amérique latine, Asie, Afrique mais aussi Europe centrale et de l’Est.

L’association fournit à des micro-entrepreneurs, des petites entreprises, des coopératives agricoles …

le capital nécessaire pour faire croître leur entreprise et améliorer leurs conditions de vie.

…C’est donc un discours militant complètement ancré dans l’activité de son association que nous propose le conférencier. Plus que la réponse à une question Michel Cauzid entend montrer que la micro-finance un outil efficace en Afrique.

L’exposé s’articule autour de 4 entrées :

Panorama des partenariats d’Oikocredit en Afrique

La mesure de l’impact social

Les dangers

Les réussites.

Il distingue nettement la micro-finance du micro-crédit qui n’est qu’un des outils de la micro finance. Il s’agit, grâce à des investissements socialement responsables, de donner à travers le crédit un pouvoir d’action aux défavorisés.

Quelques chiffres illustrent l’activité d’ Oikocredit à l’échelle mondiale : Capitaux en circulation 808 millions €. Toutes informations qu’il est possible de retrouver sur leur site : https://www.oikocredit.fr/ Base de données de nos partenaires

[http://minilien.fr/a09gq9 ->http://minilien.fr/a09gq9]

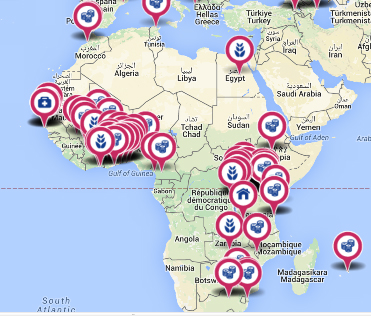

La présence en Afrique est récente et ne représente que 14% des investissements.

Sont ensuite présentés quelques projets en Afrique dans des secteurs économiques divers : micro finance pour les femmes à faible revenu, soutien à une Société d’Équipements Médicaux (SODEMED) au Sénégal, éducation au Kenya, prêt à une structure de collecte et commercialisation du café au Rwanda, développement de l’énergie solaire au Kenya.

On est frappé par le montant des sommes annoncées 500 000 € par ex pour la Rusizi Specialty Coffee. Le portefeuille Afrique représente 104 millions d’euros pour 205 partenaires. De ce tour d’horizon il ressort que la structure présentée semble plus proche d’une banque que de ce qu’on entend habituellement par micro-finance d’autant plus que les prêts sont moins importants que les investissements directs.

La mesure de l’impact social

La seconde partie de l’intervention porte sur la sélection des partenaires soutenus et la mesure de l’efficacité, Michel Cauzid nous présente un outil la grille ESG environnement, impact social et gouvernance qui s’appuie sur le PPI Progress out of Poverty Index un produit Grameen Foundation qui au-delà de la performance économique montre le souci d’évaluer les effets sociaux sur la vie des communautés qui bénéficient de l’action des partenaires financés.

On peut se reporter au rapport de performance sociale[ https://www.oikocredit.fr/l/library/download/urn:uuid:e436a30e-97b2-4838-ab59-057ad7cf543b/oikocredit+spm+2014+fr+v5+protected.pdf?format=save_to_disk&ext=.pdf?return_uri=%2Fpublications%2Frapports-de-performance-sociale%3Freturn_uri%3D%252Fpublications%252Fpublications%27-> https://www.oikocredit.fr/l/library/download/urn:uuid:e436a30e-97b2-4838-ab59-057ad7cf543b/oikocredit+spm+2014+fr+v5+protected.pdf?format=save_to_disk&ext=.pdf?return_uri=%2Fpublications%2Frapports-de-performance-sociale%3Freturn_uri%3D%252Fpublications%252Fpublications%27].

Sont mesurés la place des femmes, le nombre de clients ruraux des IMF Institutions de micro finance, le nombre de pauvres, de coopératives, la politique environnementale des partenaires…)

Un chapitre rapide est consacré à la gestion du risque financier.

Quelques questions portent sur les taux d’intérêts sans vraie réponse.